대한유화

1) 기업개요

- 1970년 창립, 석유화학산업 기반 올레핀, 아로마틱, EO/EG, 폴리머(PP,HDPE)를 다루고 있으며 2조 5,149억의 매출액을 내고 있습니다.

석유화학 산업 특성상 대규모 투자가 소요되는 자본 집약적 장치 산업으로 규모경제가 작용, 세계 유가, 경기 변동에 따라 산업의 호불황이 주기적으로 반복되는 경기 순환형 산업입니다.

주요 생산품목으로는 기초유분 및 모노머, 폴리머, 전기, 유틸리티 등이 있고 종속회사에서는 산업용 가스 생산을 하고 있습니다.

이러한 기초유분제품은 생활용품, 포장재, 자동차부품, 2차전지 분리막에 사용된다고 합니다.

보다 자세히 이야기 하자면, 온산공장에서는 납사 등을 원료로 해 올레핀류(에틸렌, 프로필렌) 및 그 밖의 기초유분제품, EO/EG등을 생산하며, 울산공장에서는 온산공장 생산품을 원료로 해 플로프로필렌(PP), 고밀도 폴리에틸렌 등 폴리머 제품을 제조 및 판매하여 사업을 영위하고 있습니다.

이 두개의 공장은 HDPE와 PP를 서로 선택적으로 생산할 수 있는 시스템이어서 합성수지 시황에 따른 탄력적운영으로 이익 극대화가 가능하다고 합니다.

2) 재무제표

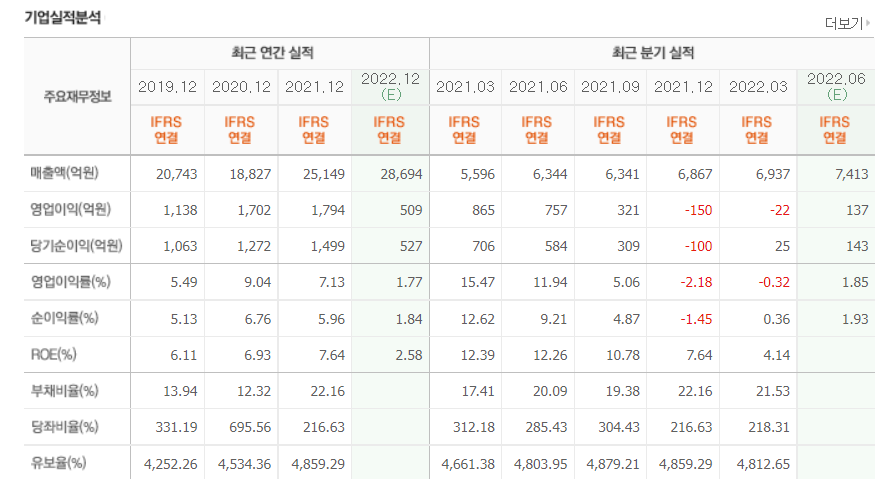

-대한유화는 21년 12월 동기 대비 매출액 33.6% 증가, 영업이익 5.4% 증가, 당기순이익 17.8% 증가하였습니다.

-온산공장에서 생산되는 기초유분 및 MC4 등의 매출 확대로 기대 이상의 외형 기록하였으나, 원가율 상승 여파로 수익성 증가폭은 상대적으로 적은 것으로 확인되었습니다.

3) 국내외 시장 여건

-22년 고유가 상황과 중국발 봉쇄 정책에 따른 수요 위측에 수익성 개선은 어렵지만 하반기 중국의 봉쇄 완화 정책 발표에 따라 스프레드 개선 가능성이 높아질 것으로 예상된다고 합니다.

-대한유화의 매출 비중 자체가 유가 변동에 민감하며 3월 이후 확대괸 유가 변동성에 래깅효과가 반영되어 2분기에는 적자폭이 확대될 것이라고 언급되었습니다.

-하반기에는 정기보수가 예정되어 있어 봉쇄조치 완화발 수요회복과 NCC증설 효과가 일부 반영되어 영업이익은 상반기보다는 회복될 것으로 예측되었습니다.

-2차전지 분리막 시장 성장이 급속도로 이뤄짐에 따라 분리막용 폴리에틸렌(PE)역시 판가 인상, 수요 인상이 나타낼 것으로 판단되며, 분리막PE시장 점유율 1위 인점을 감안해 매출 변화는 긍정적으로 평가되고 있습니다.

4) Summary

+ 경기 회복세에 따라 수요증가할 것으로 간주

+ 분리막 시장 커짐에 따라 수요 인상 예상

+ 고유가로 제품가격 인상

- 미국, 중국 등의 대규모 투자로 공급 증가 우려

- 석유화학 기업에 대한 탄소규제, 대내외적 투자 감소

'경제이야기' 카테고리의 다른 글

| 아비코전자 골든크로스 달성하나, 증권사 레포트는 ? 상향? (0) | 2022.07.11 |

|---|---|

| 신진에스엠 주가전망, 7월 상한가 달성! (0) | 2022.07.08 |

| 원숭이두창 관련주 | HK이노엔 블루베리NFT 우정바이오 진매트릭스 미코바이오메드 (1) | 2022.07.01 |

| 원전관련주 | 비에이치아이 한전기술 일진파워 에너토크 한전KPS 보성파워텍 (0) | 2022.06.30 |

| 2022년 6월 29일 상승종목 정리 (화승코퍼레이션 희림 공구우먼 보로노이 퓨런티어 화승알앤에이 샘씨엔에스 바이오로그디바이스 태웅 케이옥션) (0) | 2022.06.29 |